J. E. Villarino*.- Quizá recuerden ustedes aquella estupenda película estrenada en 2001 titulada “Una mente maravillosa” que narra la vida del matemático John Forbes Nash del que en Mayo se cumplirá un año de su fallecimiento. Nash fue premio Nobel de Economía en 1994 y recibió dicho premio por sus aportaciones a la teoría de juegos y los procesos de negociación, entre otras muchas más en el campo de la matemática y la economía.

El juego de suma cero, que no es ningún juego sino un desarrollo de esa parte de la matemática de la que forma parte la teoría de juegos no cooperativos, describe una situación en la que la ganancia o pérdida de un participante se equilibra con exactitud con las pérdidas o ganancias de los otros participantes.

Se llama así porque si se suma el total de las ganancias de los participantes y se resta las pérdidas totales el resultado es cero. El ajedrez y el póker son ejemplos de juegos de suma cero.

Pues bien, el avión, es decir el modo de transporte aéreo de pasajeros de radio interior, y el tren de larga distancia español, incluido el de alta velocidad, son sistemas de, aproximadamente, suma cero.

El efecto espejo: las ganancias ( de tráfico) de uno, son las pérdidas del otro

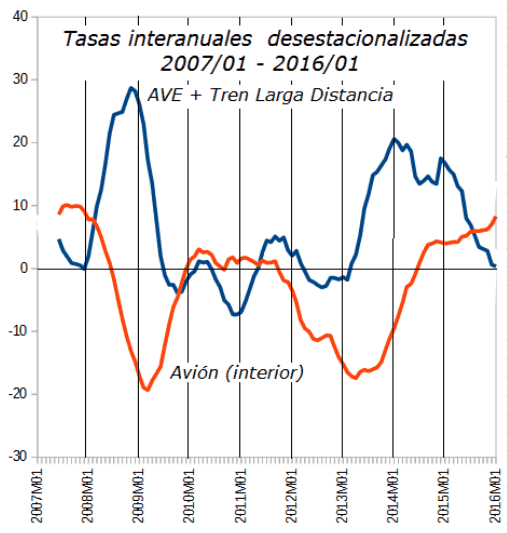

En efecto, si analizamos con un poco de detenimiento el gráfico anterior podemos extraer algunas conclusiones interesantes:

• La primera es que cada vez que se produce la entrada de una nueva línea de alta velocidad se produce un efecto tirón muy marcado. Así ocurre en el caso de la entrada en servicio de la alta velocidad a Valladolid y Málaga que se producen en el mes de diciembre de 2007 y, sobre todo en el caso de la llegada del AVE a Barcelona de manera definitiva, a finales de Febrero de 2008.

•

• A renglón seguido, con un cierto decalage se produce el efecto contrario en el modo aéreo que ve caer sus tráficos en niveles equivalentes a las ganancias de los tráficos ferroviarios.

•

• Cuando, a continuación, el modo aéreo lleva a cabo medidas de reacción, se produce el mismo efecto en el tren, en sentido contrario.

•

• No obstante lo anterior, con el agravamiento de la crisis en 2011 y 2012 se observan caídas tanto en el tren de larga distancia como en el modo aéreo interior, con una caída más acusada en este último.

•

• A inicios de 2013, superados los dos años anteriores, el 8 de Febrero, Renfe toma la decisión comercial de reducir significativamente prácticamente todos sus precios, al tiempo que pone en marcha simultáneamente una amplia batería de descuentos comerciales, que relanzó los tráficos que habían caído a tasas negativas durante casi los dos años anteriores.

•

• 2013 ve también la recuperación de los tráficos aéreos que continúan todo lo largo de 2014 y, en menor medida, en 2015.

•

• A partir de enero de 2014, agotado el impulso tarifario, al que se une el despegue del avión, hacen que el tren de larga distancia comience a perder fuelle, con descensos ininterrumpidos de crecimiento que llegan hasta nuestros días.

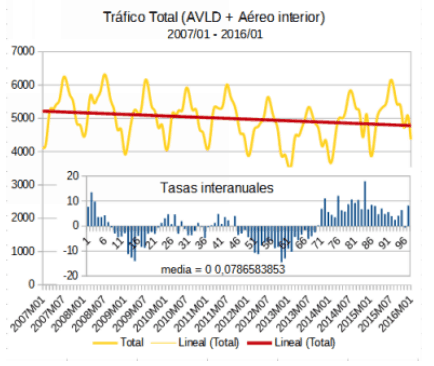

El tren de LD y el modo aéreo interior conforman un sistema de suma cero que no crece

En definitiva, podemos considerar que el sistema aéreo- ferroviario se comporta como un sistema de suma cero. Es decir, lo que gana el uno, lo pierde el otro. En efecto, hemos sumado los tráficos de ambos modos y el resultado es el que figura en el gráfico anterior.

Como se puede observar, en los 9 años analizados, desde que se inició la crisis, la evolución de los tráficos globales muestran una ligera tendencia hacia la disminución, lo que abunda en el hecho de que, al no haber crecimientos o disminuciones de la suma de los tráficos, lo que uno gana, el otro lo pierde.

El AVE sustituye al avión de forma ineficiente

En palabras del experto en transporte Ginés de Rus de la Universidad de La Laguna: “La alta velocidad no resuelve ningún problema de movilidad importante. Simplemente sustituye al avión de manera ineficiente. (Las infraestructuras en España: AVE y aeropuertos. Ginés de Rus. Universidad de Las Palmas de G.C. FEDEA ). Dificilmente se puede decir algo tan gordo e importante en tan pocas palabras.

Respuesta 1.

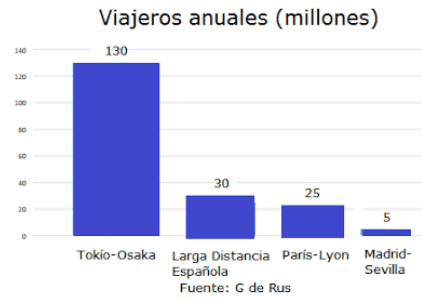

Porque no hay demanda de viajes suficiente para rentabilizar mínimamente esta infraestructura que muestra capacidad ociosa y porque la infraestructura de alta velocidad tiene unos altos costes fijos.

Para que nos hagamos una idea, solamente una línea, la japonesa Tokío-Osaka mueve 130 millones de viajeros-año. Entre los países europeos que están a años luz de la primera alta velocidad que hubo en el mundo, Japón, destaca la alta velocidad francesa. Pues bien, solamente la línea París-Lyon mueve casi lo mismo que todas las líneas actuales de alta velocidad y larga distancia españolas. 25 y 30 millones, respectivamente.

Tampoco podemos olvidar que los destinos que cubren el avión y el ferrocarril de larga distancia coinciden en más del 80% de los casos.

El informe de Fedea “La experiencia internacional en alta velocidad ferroviaria” advierte que sólo tres corredores en el mundo pueden ser considerados rentables: el ya citado París-Lyon; otro que discurre entre Tokyo y Osaka (el primer shinkansen japonés en 1964, con 515 kilómetros), y el que recorre los 362 kilómetros entre las ciudades chinas de Jinan y Qingdao, que también fue uno de los primeros del país.

La española, es la red más extensa en términos relativos (sólo superada en cifras absolutas por los 11.000 kilómetros de China), pero con la demanda más baja del mundo medida en número de viajeros por kilómetro de red.

Respuesta 2.

Porque la alta velocidad tiene unos altos costes fijos, operacionales y de mantenimiento. Unos altos costes fijos de amortización consecuencia de las caras instalaciones, unos altos costes operacionales de mover una AVE un km y unos costes de mantenimiento de la vía que anualmente se llevan alrededor de 100.000 euros-km.

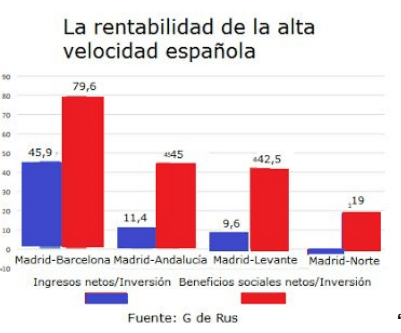

El efecto cruzado de estos dos factores: baja demanda y por tanto capacidad ociosa con bajas frecuencias de trenes y elevados costes se traduce en que la alta velocidad española no sea ni financiera ni socialmente rentable. Así lo atestigua el siguiente gráfico.

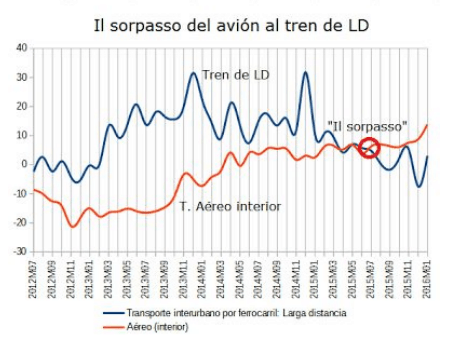

“Il sorpasso”: del avión al tren

Mientras el avión despega, el tren de larga distancia pierde fuelle. El tráfico aéreo lleva creciendo ininterrumpidamente desde noviembre de 2012, recuperando los posiciones de ventaja que tenía antes de que hiciese su aparición la alta velocidad ferroviaria.

Por el contrario, una vez agotada la euforia tarifaria, a partir del inicio de 2014, la evolución de los tráficos ferroviarios comienzan una senda contraria a la de la aviación, con descensos recurrentes, salvo el mes de diciembre 2014 que muestra un crecimiento inusual y estadísticamente anómalo y poco creíble.

De hecho, el avión ya ha hecho el “sorpasso” al avión en junio de 2015, a partir del que las tasas de crecimiento del avión son superiores a las del tren.

Pues bien, en este contexto, se siguen construyendo en España líneas de alta velocidad que tienen asegurada una demanda manifiestamente insuficiente. Si líneas como la de Barcelona, Málaga o Valencia que sirven destinos con un desarrollo económico superior a las que están en construcción, no alcanzan la rentabilidad financiera ni social y muestran un evidente retraimiento en sus tráficos, ¿qué cabe esperar de las que todavía no han entrado en servicio que sirven zonas económicamente más desfavorecidas?

Corolario: algo hemos hecho y seguimos haciendo mal

Eso es lo que parece que hemos hecho. Resulta que teníamos un sistema aéreo,que se sigue manteniendo, al que se le ha superpuesto un carísimo sistema ferroviario de alta velocidad ( 58.000 millones sin contar trenes) para que entre ambos se repartan una demanda de movilidad de larga distancia, que se roban el uno al otro y que encima esta demanda no crece sino más bien tiende a la baja, a disminuir.

En palabras de Rus, se siguen construyendo líneas aún con demanda más débil que las anteriores. En las últimas líneas construidas, los ingresos no permiten la cobertura de los costes variables.

Por el contrario, el secretario de Estado francés de Transportes, Alain Vidalies, asegura que la compañía ferroviaria Société Nationale des Chemins de Fer (SNCF), lastrada por las deudas, “no financiará en el futuro” nuevas líneas de alta velocidad, de forma que el dinero tendrá que venir de otras fuentes. La división de infraestructuras de la Société Nationale des Chemins de Fer arrastra una deuda de 42.000 millones de euros.

A ver si se nos pega algo.

* José Enrique Villarino es economista y consultor, experto en Transporte y columnista de Zonaretiro