J. E. Villarino*.- Hoy traemos a ‘Paseo de Coches’ un resumen del trabajo llevado a cabo por expertos de la Universidad de Zaragoza, publicado en mayo de 2014 en la Fundación de Estudios de Economía Aplicada, sobre el fraude fiscal de los tres principales impuestos de nuestro sistema tributario, referido a datos de 2008.

Atacar el fraude fiscal: hasta ahora sólo buenas intenciones

Capa poco sale el ministro de Hacienda de turno, sea del PSOE, sea del PP, a decir la decidida voluntad del gobierno, de turno, de acometer el problema del fraude fiscal.

Si nos remontamos a la creación de la Agencia Tributaria no han faltado documentos cada dos años: 1994, 1996, 1998 y 2000, que pueden ser considerados como antecedentes del Plan de Prevención del Fraude aprobado en febrero de 2005 y que todavía está en ejecución.

Así rezan las primeras líneas de este Plan:

“El Plan que se presenta pretende mejorar la eficacia en la prevención del

fraude fiscal.

Este objetivo es una necesidad, en la medida en que el fraude distorsiona la

actividad de los distintos agentes y condiciona el nivel de calidad de los

servicios públicos y las prestaciones sociales, y al tiempo una demanda de la

sociedad, por lo que representa de insolidaridad, tal y como se pone de

manifiesto en las encuestas del CIS. Por otra parte, los comportamientos

defraudatorios suponen una merma para los ingresos públicos, lo que afecta a

la presión fiscal que soportan los contribuyentes cumplidores puesto que de

otra forma no se podría mantener el gasto público.”

En el análisis del plan lo primero que resalta es su nombre. El anuncio que hizo el gobierno se refería a la aprobación de un Plan de Lucha Contra el Fraude, y finalmente se aprobó un Plan de Prevención. Obviamente no es lo mismo. La lucha contra el fraude es, primero el descubrimiento de las bolsas de fraude y luego, la persecución legal y penal de las mismas. La prevención se refiere a la articulación de medidas que disuadan de defraudar. Un plan de prevención es más pedagogía que acción. Con planes de prevención, se previene, pero no se recauda lo defraudado.

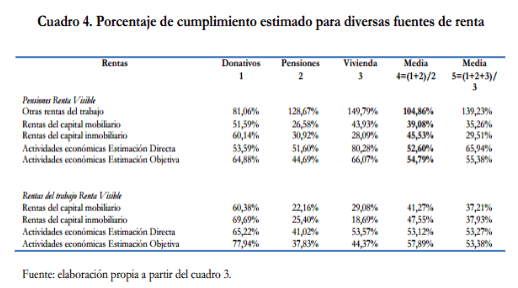

“No obstante la enorme relevancia del problema, no es mucho lo que se sabe sobre la magnitud del fraude fiscal en España. En este trabajo, se ha estimado el fraude en el IRPF para las distintas fuentes de renta que obtienen los contribuyentes. Para ello, se ha trabajado con una muestra –completamente anónima- de más de medio millón de declarantes del IRPF en 2008, buscando en la misma comportamientos anómalos de los contribuyentes que pudieran dar una pista de la existencia y el tamaño del fraude en el Impuesto.

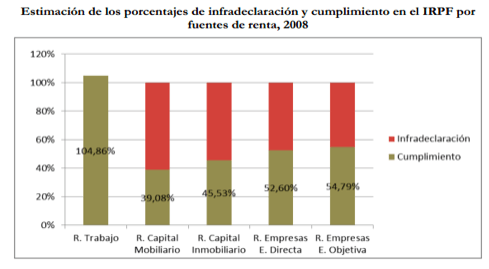

Sólo en las rentas de trabajo se declara el 100%. La media de fraude en las rentas de capital y empresariales asciende a casi el 50%.

En la investigación se han utilizado diferentes vías para estimar el fraude. El gráfico siguiente presenta los resultados significativamente más fiables. Las rentas del trabajo dependiente se declaran totalmente (en realidad, puede que se sobre declaren). Para el resto de rentas, el porcentaje de declaración va del 39 por 100 de las rentas del capital mobiliario hasta el 55 por 100 de las rentas empresariales que tributan en el régimen de estimación objetiva.

La suma del fraude del IRPF, IVA y Sociedades ascendía en 2008 a más de 40.000 mill de € (4% del PIB)

Si, a continuación, se convierte la renta infrade clarada en cuota tributaria no pagada, podemos concluir que la evasión en el IRPF en 2008 puede estar próxima a los 20.000 millones de euros, esto es, por encima del 1,7 por 100 del PIB. Si sumamos a estas cifras las calculadas recientemente en otros trabajos para el IVA y el Impuesto sobre Sociedades, cabe afirmar que el fraude en los grandes impuestos de nuestro sistema fiscal puede situarse entre el 3,5 y el 4 por 100 del PIB.

Los resultados obtenidos en este trabajo ratifican la gravedad del problema del fraude fiscal en España. De acuerdo con las cifras medias de las mejores estimaciones realizadas, el grado de cumplimiento en el IRPF va del 39 por 100 en las rentas del capital mobiliario hasta el 105 por 100 en las rentas del trabajo distintas de las pensiones. O, puesto en negativo, frente a una sobre declaración del 5 por 100 de las rentas del trabajo, el porcentaje de infradeclaración en el Impuesto va desde el 45 por 100 en las rentas de las actividades económicas sujetas al régimen de estimación objetiva hasta casi el 61 por 100 en las rentas del capital mobiliario.

A la vista de las cifras anteriores, no debe caber ninguna duda de que la lucha contra la evasión fiscal ha de constituir un objetivo prioritario de la política tributaria del país, con independencia de que no se pueda esperar de ella el milagro de la eliminación del déficit público. Las amnistías fiscales sirven para incentivar el fraude

Y deben evitarse las políticas que, como la amnistía fiscal recientemente concedida en España, pueden producir un efecto “expulsión”, al reforzar las motivaciones extrínsecas al cumplimiento y debilitar las intrínsecas. (Alm, 2011; Congdon et al., 2011, Besley et al., 2014). Con independencia de la existencia de otros argumentos en su contra, las amnistías fiscales invitan a los individuos cumplidores a replantearse su relación con la administración tributaria: ¿por qué mantener una relación de colaboración y cumplimiento, si lo que se recompensa es el incumplimiento?”

– Leer el trabajo completo: FÉLIX DOMINGUEZ BARRERO. Universidad de Zaragoza. JULIO LÓPEZ LABORDA. Universidad de Zaragoza y FEDEA. FERNANDO RODRIGUEZ SAÚCO. Universidad de Zaragoza “El hueco que deja el diablo”: Una estimación del fraude en el IRPF con microdatos tributarios. Mayo de 2014. Publicado en Documentos FEDEA. http://documentos.fedea.net/pubs/eee/eee2014-01.pdf

* José Enrique Villarino es economista y consultor, especialista en Transporte, y miembro del Foro del Transporte y el Ferrocarril (FTF).